理财规划区的作用有哪些

理财规划方法有哪些

理财规划是一门综合性学科,涉及财务目标、预算、储蓄、投资、风险管理、税务、遗产规划等方面。合理的理财规划有助于实现财务自由,确保经济稳定,并为未来的目标做好准备。下面将介绍一些常见的理财规划方法,以供参考。

制定明确的财务目标是理财规划的起点。这些目标可以分为短期、中期和长期目标。短期目标可能包括购买电子产品、度假等;中期目标可能涉及购房、教育费用;长期目标通常与退休和遗产规划相关。在设定目标时,确保它们是具体、可量化、可实现、相关、和有时间限制的(SMART)。

预算是理财规划的基石。创建预算可以帮助你了解收入和支出情况,从而找出节省的空间。一般建议采用50/30/20法则:50%的收入用于基本生活费用,30%用于灵活开支,20%用于储蓄和投资。预算应定期审查和调整,以适应生活变化。

应急储备是应对意外事件的资金。通常建议应急储备金额为3至6个月的生活费用。这些资金应该存放在流动性高、风险低的账户中,如活期存款、货币市场基金等。建立应急储备可以增强财务稳定性,避免因意外情况陷入经济困境。

负债是理财规划中的重要部分。过多的负债会影响财务健康,增加经济压力。你可以使用"雪球"或"雪崩"方法来减少负债。"雪球"方法是从最小债务开始还,逐渐滚动到更大的债务;"雪崩"方法则是从利率最高的债务开始还。选择适合自己的还款策略,并坚持执行。

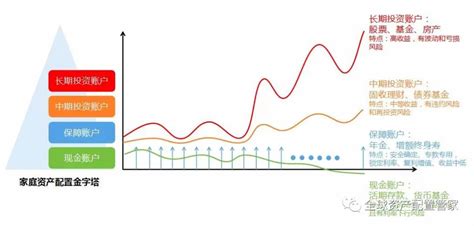

投资是实现财务增长的重要途径。资产配置涉及将资金分配到不同类型的资产,如股票、债券、房地产、商品等。目标是分散风险,优化收益。在投资时,考虑风险承受能力和时间跨度。通常建议定期投资,并避免频繁买卖。指数基金和ETF是适合大多数投资者的选择。

保险是保护财务稳定的重要工具。常见的保险包括人寿保险、医疗保险、汽车保险、房屋保险等。保险可以帮助你应对不可预见的风险,减少意外损失。在购买保险时,确保保单覆盖所需的风险,并考虑保费成本。

税务规划旨在合法减少税收负担。利用税收优惠政策、退休账户、税收递延计划等是常见的策略。在进行税务规划时,了解当地税法,寻找合适的避税措施,并确保合规。

遗产规划涉及如何分配你的资产,以确保家人和继承人得到保障。常见的遗产规划工具包括遗嘱、信托、遗产税规划等。制定遗产规划可以避免家庭纠纷,确保资产顺利传承。

理财规划是一个复杂而多样的领域,涉及多种方法和策略。以上列举的理财规划方法涵盖了财务目标、预算、储蓄、投资、保险、税务、遗产等方面。要成功进行理财规划,关键在于制定明确的目标、创建可行的计划,并根据情况进行调整。如果你不确定如何开始,建议咨询专业的理财顾问,获得个性化的建议。

0 条评论