银行理财是什么业务

普通理财业务:简介与基本原理

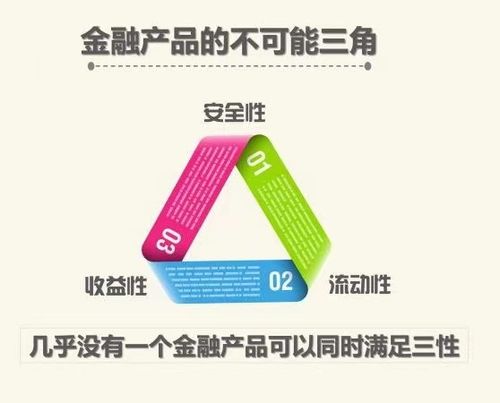

普通理财业务是金融机构(如银行、证券公司、保险公司等)向个人客户提供的一种金融服务,旨在帮助客户管理和增值其资产。这类业务通常包括存款、贷款、基金销售、保险销售以及证券投资等方面。下面将深入探讨普通理财业务的基本原理和主要内容。

基本原理:

1.

资金管理

:普通理财业务的核心在于有效地管理客户的资金。金融机构通过吸收客户存款、发放贷款以及进行投资,实现资金的流动性管理和风险分散,从而为客户提供安全、高效的资金增值渠道。2.

风险管理

:金融机构在提供普通理财服务时必须秉持风险管理的原则,确保客户资金的安全性和稳健性。通过合理的风险评估和控制措施,降低投资风险,最大程度地保护客户的利益。3.

信息披露

:金融机构在提供普通理财服务时必须向客户充分披露相关信息,包括产品性质、风险等级、收益预期等,确保客户对投资产品有清晰的认识和理解,能够做出符合自身需求和风险偏好的投资决策。主要内容:

1.

存款业务

:金融机构通过吸收客户存款,并支付一定的利息,为客户提供安全、稳健的资金管理渠道。存款业务通常包括活期存款、定期存款等,客户可以根据自身需求和风险偏好选择合适的存款产品。2.

贷款业务

:金融机构向客户提供各类贷款,包括个人消费贷款、房屋抵押贷款、汽车贷款等。客户可以借款满足自身消费或投资需求,同时支付一定的利息和费用。

3.

投资业务

:金融机构通过销售基金、证券、保险等金融产品,帮助客户实现资产增值。投资产品的种类多样,包括股票基金、债券基金、指数基金、保险产品等,客户可以根据自身的风险偏好和投资目标选择合适的产品进行投资。4.

保险业务

:金融机构通过销售各类保险产品,为客户提供风险保障和财产保护。保险产品包括人身保险(如寿险、意外险)、财产保险(如车险、家庭财产保险)等,客户可以根据自身需求购买相应的保险产品,规避潜在的风险。普通理财业务的意义:

普通理财业务对于个人客户具有重要意义,主要体现在以下几个方面:

资产增值

:通过投资理财,客户可以实现资产增值,提升财富水平,实现财务目标。

风险分散

:金融机构通过投资多样化的资产组合,实现风险分散,降低客户投资风险,提高资产的安全性和稳健性。

灵活性

:普通理财业务提供了多样化的产品选择,客户可以根据自身需求和风险偏好选择合适的投资产品,实现个性化的资产配置。

专业化服务

:金融机构提供专业化的理财服务,包括资产配置建议、风险评估、投资组合管理等,帮助客户制定科学的投资策略,提高投资效率。普通理财业务为个人客户提供了全方位的资产管理和增值服务,有助于客户实现财务目标,提升财富水平,实现个人财务稳健增长。

0 条评论