补息禁令与资产荒双重压力下,银行理财配置逻辑的演变

随着金融市场的不断发展和监管政策的持续调整,银行理财业务正面临前所未有的挑战。特别是补息禁令的实施和资产荒现象的加剧,迫使银行理财产品的配置逻辑发生了显著变化。本文将探讨这些变化背后的原因、影响以及银行理财业务未来的发展趋势。

一、补息禁令的背景与影响

补息禁令是指监管机构禁止银行通过非市场化手段,如承诺保本保息等方式吸引理财产品投资者。这一政策的出台,旨在规范银行理财市场,降低金融风险,促进理财产品向净值型转型。补息禁令的实施,直接影响了银行理财产品的销售策略和收益模式。

补息禁令迫使银行理财产品从传统的预期收益型向净值型转变。这意味着投资者将直接面对市场波动,产品的收益不再固定,而是随市场情况波动。这种转变增加了投资者的风险意识,也提高了对银行理财产品管理能力的要求。

其次,补息禁令促使银行理财产品更加注重资产配置的多元化和风险控制。银行需要通过分散投资、精选资产等方式,来确保理财产品的稳健运行,减少市场波动对产品收益的影响。

二、资产荒现象及其对银行理财的影响

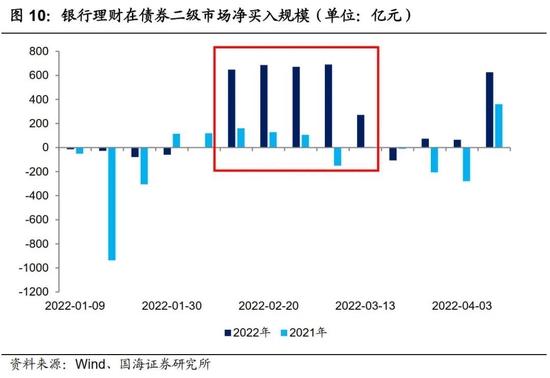

资产荒是指市场上优质、高收益的资产供应不足,导致资金难以找到合适的投资标的。在当前经济下行压力和金融去杠杆的背景下,资产荒现象尤为突出。这对银行理财产品的资产配置提出了新的挑战。

资产荒导致银行理财产品在资产配置上面临选择有限、收益率下降的问题。银行不得不寻找新的资产类别,如非标资产、海外资产等,以期获取更高的收益。银行也在加强与各类资产管理机构的合作,通过共同投资、资产证券化等方式,拓宽资产配置的渠道。

三、银行理财配置逻辑的变化

在补息禁令和资产荒的双重压力下,银行理财的配置逻辑正在发生深刻变化。

1.

风险管理的重要性提升

:银行理财产品不再追求高收益,而是更加注重风险控制。银行通过建立更为严格的风险评估体系,确保理财产品的稳健运行。2.

资产配置的多元化

:为了应对资产荒,银行理财产品开始探索多元化的资产配置策略。这包括投资于债券、股票、商品、房地产等多种资产类别,以及通过量化投资、对冲基金等策略来分散风险。3.

投资者教育的加强

:随着理财产品向净值型转变,银行需要加强对投资者的教育,提高其对市场风险的认识,引导投资者理性投资。4.

科技应用的深化

:利用大数据、人工智能等技术,银行可以更精准地进行资产配置和风险管理,提高理财产品的运营效率和投资回报。四、未来展望

面对补息禁令和资产荒的双重挑战,银行理财业务的发展将更加注重质量而非数量。银行需要不断创新理财产品,优化资产配置策略,同时加强风险管理和投资者教育。随着金融科技的发展,银行理财业务也将更加智能化、个性化,更好地满足投资者的需求。

补息禁令和资产荒正在重塑银行理财的配置逻辑,推动行业向更加成熟、稳健的方向发展。银行理财业务需要不断适应市场变化,创新发展模式,以实现可持续发展。

0 条评论